Maladies et traitements

Qu’est-ce que le trouble dysphorique prémenstruel (TDPM) ?

Maladies et traitements

Publié le

Par Aliisa Waltari (ANPM-FRANCE MUTUALITÉ)

Temps de lecture estimé 3 minute(s)

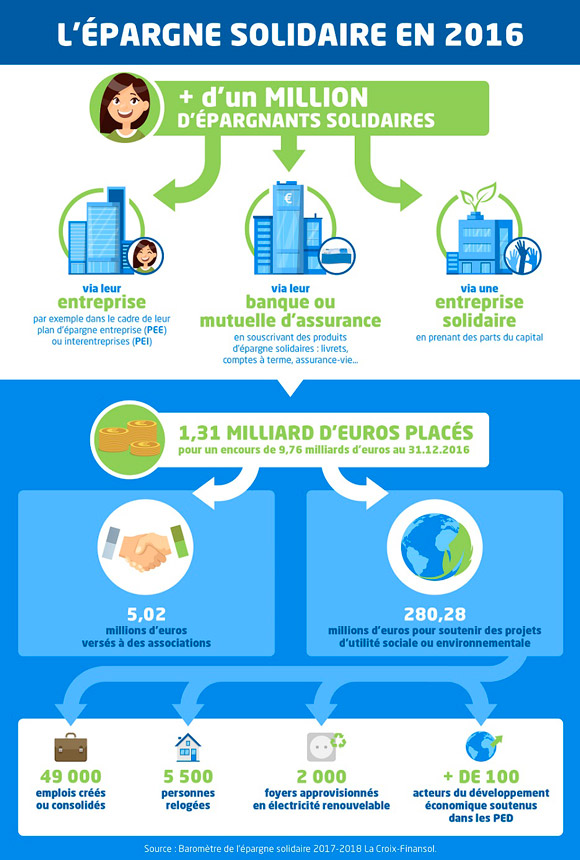

La finance solidaire poursuit sa croissance pour la quinzième année consécutive*. En 2016, les Français ont placé 1,31 milliard d’euros sur des produits d’épargne consacrés à la solidarité (pour un encours total de près de 10 milliards d’euros). Ces souscriptions ont permis de verser plus de 5 millions de dons à des associations. Et elles ont généré environ 280 millions d’euros de financement pour soutenir des projets à vocation sociale ou environnementale.

Ainsi, 49 000 emplois ont pu être consolidés, 5 500 personnes relogées et 20 000 foyers approvisionnés en électricité renouvelable. Des résultats positifs qui confirment l’appétence d’un nombre grandissant de Français pour ce type d’épargne. Aujourd’hui, on en compte plus d’un million. Au début des années 2000, ils n’étaient que quelques dizaines de milliers.

À lire aussi : Quèsaco « la finance solidaire » ?

Concrètement, l’épargnant solidaire est celui qui fait le « choix d’une économie plus respectueuse de l’homme et de l’environnement en faisant fructifier son épargne, tout en soutenant des projets utiles à la société ». C’est ce qu’indique sur son site Internet l’association Finansol, qui réunit la plupart des acteurs des finances solidaires. En souscrivant à des produits d’épargne spécifiques, il accepte qu’une partie de ses gains profite à des causes ou à des initiatives agréées « utilité sociale ». Par exemple : lutte contre les exclusions, logement « très social », développement durable et citoyen, agriculture bio, environnement. Une belle façon de répondre aux enjeux de notre époque.

Pour devenir épargnant solidaire, plusieurs voies sont possibles. Un salarié peut par exemple choisir de placer la totalité ou une partie de son épargne salariale (intéressement, participation, abondement) ou de son épargne retraite (Perco ou Percoi) sur un fonds commun de placement d’entreprise (FCPE) solidaire. Actuellement, l’épargne salariale représente d’ailleurs 60 % de l’encours de l’épargne solidaire.

Autre option : s’adresser directement à un établissement qui propose des produits d’épargne (livrets, comptes à terme, assurance-vie…) dont une partie des dividendes sert à financer des organismes de solidarité. Ceux qui souhaitent se lancer peuvent aussi choisir de devenir actionnaires d’une entreprise solidaire en prenant des parts de son capital. Il s’agit de la forme la plus engageante d’épargne solidaire, puisque 100 % de la somme investie servira à soutenir la structure.

De nouveaux canaux ont vu le jour, comme le crowdfunding (ou financement participatif). Sur Internet, certaines plateformes proposent aux internautes de financer en dette, en fonds propres ou en prêts des entreprises d’utilité sociale. À noter que l’Autorité des marchés financiers (AMF) a édité un dépliant destiné à accompagner les épargnants qui soutiennent un projet de financement participatif**. Finansol recense quant à elle, sur son site Internet de nombreux organismes proposant des produits d’épargne solidaire labellisés selon les critères d’une commission d’experts financiers indépendants.

À lire aussi : Financement participatif : une pépinière à projets

Sachez enfin que, si l’épargne solidaire est un investissement où la solidarité prime, elle donne néanmoins droit à certains avantages fiscaux qui peuvent être intéressants selon le type de placement, notamment lorsque l’on investit dans le capital de sociétés pour l’emploi solidaire.

* D’après le dernier baromètre Finansol-La Croix (2017-2018).

** La finance participative, participer à l’économie différemment, téléchargeable ici.

Chaque semaine, la rédaction sélectionne les informations à ne pas manquer.

Initiatives solidaires

Initiatives solidaires

Initiatives solidaires

Commentaires